カードローンとリボ払いの違いとは|金利比較・解除手順・利息シミュレーション完全解説

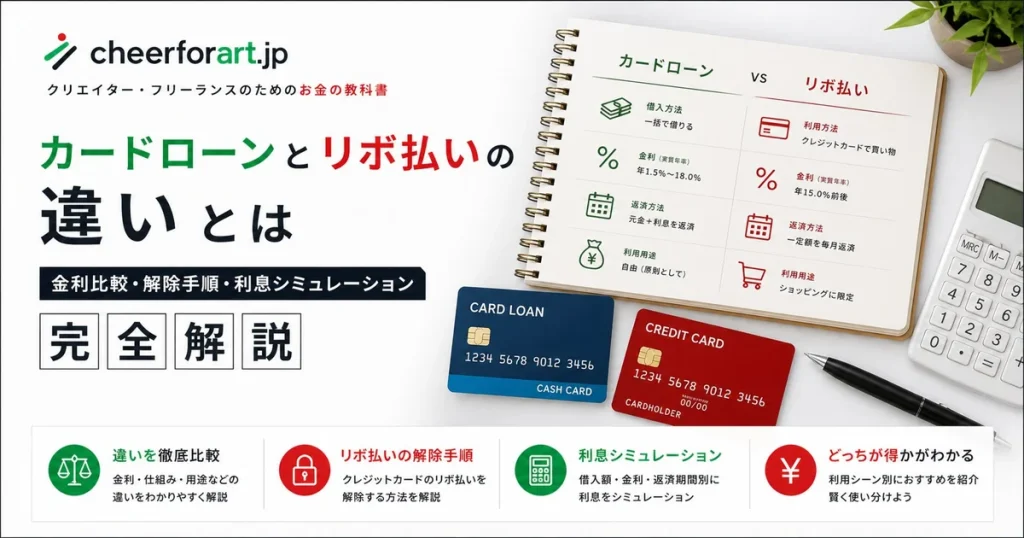

カードローンとリボ払いは、仕組み・金利・審査のすべてが異なる別物の借入手段です。

リボ払いの手数料率は多くのカード会社で年15%に設定されており、30万円の残高を毎月1万円ずつ返済した場合の総利息は約7万8,000円にのぼります。

一方、銀行系カードローンへの借り換えと返済額の引き上げを組み合わせると、同じ30万円の返済でも総利息を約4万5,000円に抑え、完済を15ヶ月早めることができます。

この記事では2つの借入方法の根本的な違いから、金利の実数比較、リボ残高の解消手順、楽天カードや三井住友カードの具体的な解除操作まで、すべて数値とデータをもとに解説します。

- カードローンとリボ払いの仕組み・審査・返済方法の根本的な違い

- 消費者金融・銀行系・リボ払いの実質年率と借入額別の利息シミュレーション

- リボ残高をカードローンに借り換えて利息を削減する具体的な手順と条件

- 楽天カード・三井住友カードのリボ払い解除と一括返済の操作方法

- 審査・借り換え・解除に関するよくある疑問への明確な回答

カードローンとリボ払いの仕組みの違い

カードローンとリボ払いは、どちらも「借りたお金を毎月返済する」点は共通していますが、借入の仕組み・金利水準・審査の有無など、根本的な構造が異なります。

2つの違いを正確に理解しておくことで、返済負担を最小限に抑えた賢い選択ができるようになります。

金融庁の調査によると、消費者の約40%がリボ払いの手数料率を正確に把握していないと報告されており、仕組みの理解不足が家計の圧迫につながるケースが少なくありません。

カードローンとは何か

カードローンとは、銀行や消費者金融が提供する個人向けの無担保ローンのことです。

審査を通過した利用者に対して、あらかじめ設定された限度額の範囲内で、必要なときに必要な金額を自由に借りられる仕組みになっています。

専用のローンカードやスマートフォンアプリを通じてATMからの出金・振込が可能で、一度完済しても限度額の範囲内であれば何度でも借り直せる点が特徴です。

つまり、カードローンはクレジットカードとは別に申し込む独立した借入専用の金融商品です。

金利は消費者金融系で年3.0%〜18.0%、銀行系で年1.5%〜14.5%程度が目安で、借入残高に対して日割りで利息が発生します。

消費者金融系は貸金業法の総量規制が適用されるため、利用限度額は原則として年収の3分の1以内に制限されます。

銀行系カードローンは総量規制の対象外ですが、各行が自主的に貸付審査を厳格化しており、年収に見合わない高額の融資は受けにくくなっています。

カードローンの利息計算式は下記の通りです。

| 計算要素 | 内容 |

|---|---|

| 計算式 | 借入残高 × 実質年率 ÷ 365日 × 借入日数 |

| 例(10万円・年18%・30日) | 100,000円 × 18% ÷ 365 × 30日 = 約1,479円 |

| 例(30万円・年15%・30日) | 300,000円 × 15% ÷ 365 × 30日 = 約3,699円 |

借入残高が減るにつれて利息も減少するため、早めに返済するほど総支払額を抑えることができます。

リボ払いとは何か

リボ払いとは、クレジットカードの支払い方法の1つで、毎月の返済額をあらかじめ一定額に固定して支払い続ける仕組みのことです。

正式名称はリボルビング払いといい、複数回の買い物をまとめて月々一定額で返済できる点が特徴です。

毎月の支払額が一定のため、「今月は出費が多くなるので負担を減らしたい」と感じる場面で使われやすい設定です。

しかし、返済額が固定される構造上、利用残高が多いほど利息部分の割合が大きくなり、元本がなかなか減らないという問題が生じます。

多くのカード会社のリボ払い手数料率は実質年率15.0%前後に設定されており、銀行系カードローンの上限と同水準か、それを超えるケースもあります。

リボ払いには主に2つの方式があります。

| 方式 | 内容 | 特徴 |

|---|---|---|

| 定額方式 | 毎月の返済額が一定(例:月1万円固定) | 最も一般的な方式。残高が多いと元本がほぼ減らない |

| 定率方式 | 残高に対して一定割合を返済(例:残高の1%) | 残高が減るにつれて返済額も減少する |

たとえば残高30万円でリボ払い手数料率15%・月返済額1万円の場合、初月の利息は約3,699円となり、元本の返済に充てられるのは6,301円にとどまります。

この状態で買い物を続けると残高が増え続け、返済が長期化しやすくなります。

借入の流れと返済方法の違い

カードローンとリボ払いは、お金を借りる経路と返済の仕組みが根本的に異なります。

カードローンは現金を借りて返済する商品であり、リボ払いはクレジットカードでの買い物代金を分割して返済する方法です。

借入の流れを比較すると下記のようになります。

| 比較項目 | カードローン | リボ払い |

|---|---|---|

| 借入方法 | ATM・振込・アプリ | クレジットカードでの買い物・キャッシング |

| 借入対象 | 現金 | 購入した商品・サービスの代金 |

| 返済方法 | 毎月返済(元利均等・自由返済など) | 毎月一定額または残高に対して一定割合 |

| 繰り上げ返済 | 原則いつでも可能 | カード会社に申請して増額返済が必要な場合あり |

| 利息発生タイミング | 借りた日から日割りで発生 | 締め日翌月以降から発生(カード会社による) |

カードローンは自分で返済額を調整しやすく、余裕があるときに多めに返して利息を抑える運用が可能です。

リボ払いは毎月の返済額が固定されている分、急いで残高を減らしたい場合は「増額返済」や「全額返済」の手続きが必要で、カード会社への申請が発生するケースが多くなっています。

審査・手続きの違い

カードローンは利用前に必ず与信審査が必要であり、審査通過後に初めて借入が可能になります。

リボ払いはクレジットカードの支払い方法を変更するだけで設定でき、カード作成時の審査のみで利用できる点が大きく異なります。

審査・手続きの違いを整理すると下記の通りです。

| 比較項目 | カードローン | リボ払い |

|---|---|---|

| 申込先 | 消費者金融・銀行など | クレジットカード会社 |

| 審査の有無 | 必須(収入・信用情報を審査) | カード作成時の審査のみ |

| 審査時間 | 最短数分〜数日(機関による) | カード申込時のみ(払い方の変更に審査不要) |

| 必要書類 | 本人確認書類・収入証明書など | カード作成時に提出済みのもの |

| 在籍確認 | 勤務先への電話確認が発生する場合あり | 原則不要 |

| 利用開始まで | 審査完了後 | カード保有者はすぐ設定可能 |

カードローンは審査があるぶん、本人の返済能力に応じた限度額が設定されます。

リボ払いは支払い方法の変更なので審査が発生しない分、借入の深刻さを意識しにくい点には注意が必要です。

金融庁の多重債務問題に関する資料では、リボ払いの利用者が借入の総額を把握していないまま残高を増やしてしまうケースが課題として指摘されています。

カードローンを申し込む場合は収入証明書(源泉徴収票や給与明細など)が必要になることがあるため、手元に準備しておくとスムーズに手続きを進められるでしょう。

筆者コメント(吹き出し)

カードローンとリボ払いは名前が似ているせいか、混同している方が思った以上に多い印象です。特にリボ払いは「毎月の支払いが楽になる」という入口で設定しがちですが、実際に残高の推移を計算してみると、利息負担の重さに驚くケースは少なくありません。どちらを使うにしても、まず実質年率と毎月の利息額を自分で計算してみることを強くおすすめします。数字を把握した上で使う借入と、なんとなく使い続ける借入とでは、最終的な返済総額に大きな差が生まれます。

金利と手数料を徹底比較

カードローンとリボ払いの金利水準は、一見似ているようで実際には大きな差があります。

消費者金融カードローンの上限金利は年18.0%、銀行系は年14.5%前後、リボ払いの手数料率は多くのカード会社で年15.0%です。

借入金額と返済期間によっては、数万円から十数万円単位で総支払額が変わるため、金利の違いを正確に把握した上で選ぶことが重要です。

カードローンの実質年率の目安

カードローンの実質年率は、消費者金融系と銀行系で大きく異なります。

消費者金融系は審査が比較的スピーディーなぶん、銀行系より金利水準が高い傾向にあります。

消費者金融系カードローンの主要各社の金利は下記の通りです。

| 会社名 | 実質年率 | 上限限度額 |

|---|---|---|

| アコム | 3.0%〜18.0% | 800万円 |

| プロミス | 4.5%〜17.8% | 500万円 |

| アイフル | 3.0%〜18.0% | 800万円 |

| SMBCモビット | 3.0%〜18.0% | 800万円 |

| レイク | 4.5%〜18.0% | 500万円 |

上記の金利はあくまで範囲であり、実際に適用される金利は申込者の信用情報・収入・借入希望額によって決まります。

限度額が大きいほど低い金利が適用されるケースが多く、少額借入ほど上限に近い金利になりやすい傾向があります。

銀行系カードローンの主要各社の金利は下記の通りです。

| 会社名 | 実質年率 | 上限限度額 |

|---|---|---|

| 三菱UFJ銀行バンクイック | 1.8%〜14.6% | 500万円 |

| 三井住友銀行カードローン | 1.5%〜14.5% | 800万円 |

| みずほ銀行カードローン | 2.0%〜14.0% | 800万円 |

| 楽天銀行スーパーローン | 1.9%〜14.5% | 800万円 |

| オリックス銀行カードローン | 1.7%〜14.8% | 800万円 |

銀行系カードローンは審査に時間がかかる場合があるものの、金利水準は消費者金融系より低く設定されています。

すでにメインバンクとして利用している銀行に申し込むと、審査がスムーズに進むケースもあるでしょう。

消費者金融系と銀行系の金利を比較した場合、上限金利の差は最大で年3.5%から4%程度にのぼります。

30万円を38ヶ月かけて返済する場合、この差は総利息で約2万5,000円〜3万円の違いにつながります。

リボ払いの実質年率の目安

リボ払いの手数料率は、多くの大手クレジットカード会社で実質年率15.0%に統一されています。

この水準は銀行系カードローンの上限金利に近く、消費者金融の平均的な適用金利とほぼ同等です。

主要クレジットカード会社のリボ払い手数料率は下記の通りです。

| カード会社 | リボ払い手数料率 |

|---|---|

| 三井住友カード | 年15.0% |

| 楽天カード | 年15.0% |

| JCBカード | 年15.0% |

| イオンカード | 年15.0% |

| dカード | 年15.0% |

| セゾンカード | 年15.0% |

| エポスカード | 年18.0% |

大半のカード会社が年15.0%に揃えている理由は、利息制限法の上限である年20.0%より低く設定することで適法性を保ちながら、収益を確保する仕組みによるものです。

エポスカードのように年18.0%に設定しているカード会社もあるため、自分が保有するカードのリボ払い手数料率を事前に確認しておくことをおすすめします。

リボ払い手数料の計算式はカードローンと同様で、借入残高 × 実質年率 ÷ 365日 × 経過日数で求められます。

ただし、締め日ごとに残高を集計して手数料を計算するカード会社が多いため、毎月の手数料額は月中の利用タイミングにより異なることがあります。

10万円・30万円・50万円別の利息シミュレーション

同じ金額を借りても、適用金利と月返済額によって総支払額は大きく変わります。

以下のシミュレーションは、消費者金融カードローン(年18.0%)・銀行系カードローン(年14.5%)・リボ払い(年15.0%)の3パターンで、それぞれの返済完了までの期間と総利息を試算したものです。

借入10万円・月返済5,000円の場合

| 種別 | 実質年率 | 返済期間 | 総利息の目安 |

|---|---|---|---|

| 消費者金融カードローン | 18.0% | 約24ヶ月 | 約20,000円 |

| リボ払い | 15.0% | 約23ヶ月 | 約16,000円 |

| 銀行系カードローン | 14.5% | 約23ヶ月 | 約15,000円 |

10万円の借入では、消費者金融とリボ払いの総利息の差は約4,000円です。

少額のため金額差は小さく感じますが、これが30万円・50万円になると差は急激に拡大します。

借入30万円・月返済10,000円の場合

| 種別 | 実質年率 | 返済期間 | 総利息の目安 |

|---|---|---|---|

| 消費者金融カードローン | 18.0% | 約40ヶ月 | 約100,000円 |

| リボ払い | 15.0% | 約38ヶ月 | 約78,000円 |

| 銀行系カードローン | 14.5% | 約38ヶ月 | 約75,000円 |

30万円になると消費者金融とリボ払いの総利息の差は約2万2,000円に拡大します。

リボ払いと銀行系カードローンの差は約3,000円と小さく、どちらを選んでも大きな違いは生じません。

消費者金融を選ぶ場合は、できるだけ早期に一括返済または繰り上げ返済をすることで総利息を抑えることができます。

借入50万円・月返済15,000円の場合

| 種別 | 実質年率 | 返済期間 | 総利息の目安 |

|---|---|---|---|

| 消費者金融カードローン | 18.0% | 約47ヶ月 | 約198,000円 |

| リボ払い | 15.0% | 約43ヶ月 | 約151,000円 |

| 銀行系カードローン | 14.5% | 約43ヶ月 | 約144,000円 |

50万円の借入では、消費者金融とリボ払いの総利息の差が約5万円に達します。

また消費者金融では返済期間が47ヶ月と4年近くになる点も注意が必要です。

上記シミュレーションは、借入時点から返済完了まで追加借入をしないと仮定した場合の目安です。

リボ払いはカードの利用を続けながら返済するケースが多く、その場合は残高が増加するため実際の総利息はさらに高くなる可能性があります。

シミュレーション数値は元利均等返済方式で試算した概算です。実際の返済額・利息は各社の計算方法により異なります。

筆者コメント(吹き出し)

金利の差を数字で見ると、消費者金融系とリボ払いの差が意外と大きいことに気づく方が多いのではないでしょうか。特に50万円規模の借入になると、金利の差だけで5万円以上の総利息の違いが生まれます。銀行系カードローンはリボ払いより金利が低いケースが多いにもかかわらず、審査が不安で消費者金融やリボ払いを選んでしまう方も少なくありません。まず銀行系に申し込み、審査結果を見てから次の選択肢を検討するという順序が、長期的には最も賢明な判断になるでしょう。

リボ払いの残高をカードローンに集約して利息を減らす方法

リボ払いの残高をカードローンに借り換えることで、総利息を削減しながら完済時期を早める効果が期待できます。

特に銀行系カードローンへの借り換えと月返済額の引き上げを組み合わせると、同じ借入金額でも総利息が3万円から5万円以上変わることがあります。

ただし借り換えが有効に機能するかどうかは、申し込む金融機関の種類と、借り換え後にリボ払い設定を解除できるかどうかによって大きく左右されます。

借り換えで利息が変わる具体的な計算例

借り換えの効果が最も出やすいのは、リボ残高が30万円以上あり、なおかつ月返済額を現状より増やせるケースです。

以下の計算例は、リボ払いをそのまま継続した場合と、銀行系カードローンへ借り換えて返済額を引き上げた場合の違いを試算したものです。

借入残高30万円での比較

| パターン | 実質年率 | 月返済額 | 返済期間 | 総利息の目安 |

|---|---|---|---|---|

| リボ払いを継続 | 15.0% | 10,000円 | 約38ヶ月 | 約78,000円 |

| 銀行カードローンに借り換え | 14.5% | 15,000円 | 約23ヶ月 | 約45,000円 |

返済期間を38ヶ月から23ヶ月に短縮でき、総利息の差は約33,000円になります。

金利の差はわずか0.5%ですが、月返済額を5,000円引き上げることで完済が15ヶ月早まり、利息の発生期間が大幅に短縮されます。

借入残高50万円での比較

| パターン | 実質年率 | 月返済額 | 返済期間 | 総利息の目安 |

|---|---|---|---|---|

| リボ払いを継続 | 15.0% | 15,000円 | 約43ヶ月 | 約151,000円 |

| 銀行カードローンに借り換え | 14.5% | 20,000円 | 約30ヶ月 | 約100,000円 |

50万円の残高になると、総利息の差は約51,000円に拡大します。

返済期間も13ヶ月短縮できるため、精神的な負担の軽減という面でも効果を感じやすいでしょう。

ただし、上記はリボ払いカードの利用を完全に止めた場合の試算です。

借り換え後もリボ設定のままカードを使い続けると残高が再び増加するため、借り換えと同時にリボ払いの設定解除を行うことが前提になります。

借り換えの手順

- 現在のリボ残高をカード会社のアプリや電話で確認する

- 銀行系カードローンへ申し込む

- 審査通過後、融資を受けてリボ残高を一括返済する

- リボ払いの設定をカード会社に申請して解除する

- カードローンを毎月一定額で返済していく

借り換えに向いている人の条件

リボ払いからカードローンへの借り換えは、すべての人に有効な方法というわけではありません。

効果が出やすいのは、以下の条件に複数当てはまる場合です。

借り換えの効果が出やすい人の特徴

- リボ残高が30万円以上ある

- 安定した収入があり銀行系カードローンの審査に通る見込みがある

- 借り換え後に月返済額を現状より多く設定できる

- リボ払いカードの新規利用を止められる

- 複数のリボ残高をまとめて管理したい

特に重要なのは、借り換え先が銀行系カードローンであることです。

消費者金融への借り換えは上限金利が年18.0%に達する場合があり、リボ払いの15.0%より高くなる可能性があります。

以下に当てはまる場合は、借り換えの効果が薄いか逆効果になる恐れがあります。

| 状況 | 理由 |

|---|---|

| 消費者金融にしか申し込めない | 金利が18%になりリボより高くなる可能性がある |

| 年収に対して既存の借入が多い | 総量規制でカードローン審査に通らない場合がある |

| 借り換え後もカードを使い続ける | 残高が再び増えて借り換えの意味がなくなる |

| 残高が10万円未満 | 金利差による節約効果が小さく手間のわりに恩恵が少ない |

銀行系カードローンへの申し込みには、源泉徴収票や給与明細などの収入証明書が必要になるケースが多くあります。

申し込み前に手元に書類を準備しておくと手続きがスムーズです。

借り換え前に確認すべき注意点

借り換えを実行する前に確認しておくべき注意点が4つあります。

見落としがあると、借り換えの効果が半減したり手続きがやり直しになったりするため、事前の確認を怠らないようにしましょう。

注意点1 借り換え先の適用金利を事前に確認する

カードローンの金利は申込者ごとに異なります。

広告で年1.5%〜14.5%と表示されていても、実際に適用される金利が14.5%の場合とリボ払いの15.0%の差はわずか0.5%です。

シミュレーション機能を提供している金融機関であれば、仮審査結果として適用金利の目安を確認できます。

必ず適用金利を確認してから本申し込みに進むことをおすすめします。

注意点2 複数の金融機関への同時申し込みを避ける

カードローンの審査では、信用情報機関に申し込み記録が残ります。

短期間に複数の金融機関へ申し込むと、審査担当者が資金ニーズの高い状態と判断して審査が通りにくくなる場合があります。

まず1社に絞って申し込み、結果を見てから次の判断をする流れが基本です。

注意点3 消費者金融の総量規制を確認する

消費者金融カードローンは貸金業法の総量規制により、借入総額が年収の3分の1を超えると追加融資を受けられません。

既に他社での借入がある場合は、借り換えに必要な金額が規制の上限に引っかかる可能性があります。

複数社からの借入がある場合は、まず借入状況を整理してから申し込むことが重要です。

注意点4 リボ解除の手続きを必ず同時に行う

カードローンで残高を完済したあとも、リボ払いの設定を解除しなければクレジットカードの新規利用が再びリボ払いで処理され続けます。

リボ解除の手続きはカード会社のWebサービスや電話で申請できます。

借り換えを実行した日と同日か翌日には設定解除を済ませておくとよいでしょう。

筆者コメント(吹き出し)

リボ払いからカードローンへの借り換えは、金利差よりも返済額を引き上げることの効果が大きいと感じています。計算してみると、銀行カードローンで月返済額を5,000円増やすだけで、完済まで1年以上短縮できるケースが珍しくありません。注意したいのは、借り換えだけで安心してカードをまた使い続けてしまうパターンです。借り換えを検討するなら、リボ設定の解除と新規のリボ利用停止をセットで行うことを前提に考えるとよいでしょう。

リボ払いの解除と一括返済の手順

リボ払いの解除は、カード会社のWebサービス・アプリから数分で手続きできます。

解除によって今後の購入が1回払いに切り替わるため、残高がそれ以上増えない状態を作ることが最初のステップです。

繰り上げ返済と組み合わせることで、通常の返済より早期に残高をゼロにできます。

リボ払いの解除設定を変更する方法

リボ払いの解除とは、今後のクレジットカード利用を自動的にリボ払いにする設定をオフにすることです。

解除しても既存の残高は消えませんが、新しい買い物がリボ残高に加算されなくなるため、残高の増加を止められます。

解除の方法はカード会社によって異なりますが、主な手続き経路は以下の3つです。

| 手続き方法 | 特徴 | 反映タイミング |

|---|---|---|

| Webサービス・アプリ | 24時間いつでも手続き可能 | 即日〜翌営業日が多い |

| 電話 | オペレーターに確認しながら手続きできる | 即日〜翌営業日が多い |

| 郵送 | 一部カード会社で対応。時間がかかる | 書類到着後数日 |

解除と一括返済は別の手続きです。

解除手続きが完了しても残高は残っているため、残高の返済は繰り上げ返済または毎月の分割返済で別途対応する必要があります。

リボ払い解除の前に確認しておきたいこと

解除手続きを進める前に、以下の3点を確認しておくとスムーズです。

- 現在のリボ残高の金額(解除後の返済計画を立てるために必要)

- 毎月の引き落とし日と次の締め日(タイミングによって翌月請求分から適用される場合あり)

- 解除後に適用される支払い方法(1回払いに戻るか、分割払いになるかは会社によって異なる)

カード会社のWebサービスやアプリで残高と設定状況を確認してから手続きを進めるとよいでしょう。

繰り上げ返済で利息を減らすやり方

繰り上げ返済とは、毎月の定期返済とは別に追加で残高の一部または全額を返済することです。

残高が減ると翌月以降の利息計算の元本が小さくなるため、繰り上げ返済をするたびに支払う利息の総額が減っていきます。

繰り上げ返済の効果の目安

リボ残高20万円・実質年率15%・毎月の返済額8,000円の場合で試算します。

| 返済方法 | 返済期間 | 総利息の目安 |

|---|---|---|

| 定期返済のみ | 約29ヶ月 | 約32,000円 |

| 3ヶ月目に5万円繰り上げ | 約21ヶ月 | 約20,000円 |

| 毎月5,000円ずつ追加返済 | 約19ヶ月 | 約16,000円 |

3ヶ月目に5万円を繰り上げ返済するだけで、総利息を約12,000円削減できます。

まとまった金額がなくても毎月少額を追加するだけで、累積の節約効果は大きくなります。

繰り上げ返済の手続き方法

カード会社のWebサービスやアプリから申し込むのが最も手軽です。

電話でも手続きできる会社がほとんどですが、営業時間外は対応していない場合があります。

繰り上げ返済の手順は概ね以下の流れです。

- カード会社のWebサービスまたはアプリにログインする

- リボ払い残高の照会画面から「繰り上げ返済」または「追加返済」を選択する

- 返済したい金額を入力する(1,000円単位から対応しているカード会社が多い)

- 引き落とし口座と返済日を確認して確定する

繰り上げ返済には早期返済手数料はかかりません。

貸金業法および割賦販売法の規定により、消費者の意思による早期返済に手数料を課すことは禁止されています。

楽天カード・三井住友カードのリボ払い解除方法

日本でクレジットカード保有枚数が多い楽天カードと三井住友カードについて、リボ払い解除の具体的な手順を解説します。

両社ともWebサービスまたはアプリから手続きが可能で、電話でも対応しています。

楽天カードのリボ払い解除手順

楽天カードでは、自動的に請求額がリボ払いになる設定を楽天e-NAVIから変更できます。

- 楽天e-NAVIにログインする

- 上部メニューの「カードご利用代金明細」を選択する

- 支払い方法の設定変更ページから今後の利用を1回払いに変更する

- 変更内容を確認して手続きを完了させる

| 項目 | 内容 |

|---|---|

| 手続き窓口 | 楽天e-NAVI(Web)・楽天カードアプリ・電話 |

| 電話受付時間 | 各種問い合わせ窓口に準じる |

| 繰り上げ返済 | 楽天e-NAVIの「リボ払い残高照会」から申し込み可能 |

| 最低繰り上げ返済額 | 1,000円以上(1円単位) |

楽天カードは申し込み時の特典として自動リボ設定が付いているキャンペーンが過去に存在したため、意図せずリボ設定になっているケースがあります。

楽天e-NAVIで現在の支払い設定を確認してみることをおすすめします。

三井住友カードのリボ払い解除手順

三井住友カードでは、Vpassアプリまたは三井住友カードの会員サイトからリボ払い設定の変更ができます。

三井住友カードには、請求を自動的にリボ払いにするマイ・ペイすリボというサービスがあります。

- VpassアプリまたはVpassサイトにログインする

- メニューから「お支払い・リボ・分割」を選択する

- マイ・ペイすリボの設定変更ページを開く

- リボ払いの解除または1回払いへの変更を選択して完了する

| 項目 | 内容 |

|---|---|

| 手続き窓口 | Vpassアプリ・Vpassサイト・電話 |

| 繰り上げ返済の呼称 | 増額返済 |

| 増額返済の申し込み | Vpassアプリまたはサービスセンターへ電話 |

| 最低増額返済額 | 1,000円以上 |

三井住友カードの繰り上げ返済は増額返済という名称で案内されています。

Vpassアプリから増額返済の申し込みが可能で、希望金額を入力すると次回の引き落とし時にまとめて処理されます。

解除後に残高がゼロになったことを確認する

リボ解除および一括返済が完了したあとは、カード会社のWebサービスでリボ残高がゼロになっていることを必ず確認してください。

残高照会の画面に0円と表示されていれば手続きは完了です。

万が一残高が残っている場合は、引き落とし処理のタイミングのズレが原因のことが多く、翌営業日以降に再確認するとよいでしょう。

筆者コメント(吹き出し)

リボ払いの解除手続き自体はシンプルで、慣れているとアプリから3分程度で完了します。ただ、解除後にまた別のカードでリボ払いを使い始めてしまうというパターンが非常に多いように感じます。リボ払いを解除するのと同時に、財布やスマートフォンの中にリボ設定のままになっているカードが他にないかも確認しておくことをおすすめします。複数枚のカードを持っている場合は、それぞれの支払い設定を一度まとめて見直す機会にするとよいでしょう。

カードローンとリボ払いに関するよくある質問

カードローンとリボ払いについて、多くの方が疑問に感じるポイントをまとめました。

それぞれの質問に対して結論から先に回答しているため、知りたい情報をすぐに確認できます。

- Qカードローンとリボ払いって何が違うの?

- A

カードローンは現金を借りる専用ローン商品であり、リボ払いはクレジットカードの支払い方法の1つです。

カードローンは申し込みと審査が必要で、専用のカードやアプリを通じてATMからの出金や振込ができます。

リボ払いはクレジットカードで購入した代金の支払い方法を変更するもので、審査は不要です。

借入経路・使途・審査の有無という3点で性質が大きく異なります。

- Qリボ払いが危険といわれている理由って何?

- A

毎月の返済額が固定されているため元本がなかなか減らず、残高が増え続けやすい構造が主な原因です。

実質年率15%前後の手数料が長期間にわたってかかり続けるため、総利息が大きく膨らみやすい点が問題です。

また、手数料率を正確に把握していないまま利用している消費者が多いことも、残高悪化の原因として指摘されています。

残高が多い状態でカードの利用を続けると、返済額より新規利用額が上回る状態になり、完済が見えなくなることがあります。

- Qリボ払いの残高はカードローンに借り換えられる?

- A

借り換えは可能で、銀行系カードローンへの切り替えによって金利を下げられる場合があります。

銀行系カードローンの上限金利は年14.5%前後が多く、リボ払いの手数料率年15%より低くなるケースがあります。

ただし借り換え効果が出るかどうかは審査で適用される金利次第です。

消費者金融系への借り換えは上限金利が年18%に達する場合があり、リボ払いより高くなる可能性があるため注意が必要です。

- Qカードローンとリボ払いはどちらが金利が低いの?

- A

銀行系カードローンが最も低く、次にリボ払い、消費者金融系カードローンの順が目安です。

| 種別 | 実質年率の目安 |

|---|---|

| 銀行系カードローン | 年1.5%〜14.5%程度 |

| リボ払い | 年15.0%前後 |

| 消費者金融系カードローン | 年3.0%〜18.0% |

銀行系カードローンは審査に時間がかかる場合があるものの、金利水準は3種類の中で最も低く設定されています。

ただし適用される金利は申込者の収入・信用情報によって異なるため、仮審査を活用して実際の適用金利を確認してから選ぶとよいでしょう。

- Qリボ払いをすぐに解除するにはどうすればいい?

- A

カード会社のWebサービスまたはアプリから設定変更ができ、手続き自体は数分で完了します。

楽天カードは楽天e-NAVIにログインして支払い方法の設定変更から1回払いに変更できます。

三井住友カードはVpassアプリまたはVpassサイトからマイ・ペイすリボの設定解除ができます。

解除しても既存の残高は残るため、解除後は残高の繰り上げ返済または一括返済の手続きも合わせて行うとよいでしょう。

- Qリボ残高がある状態でもカードローンに申し込める?

- A

申し込み自体は可能ですが、既存のリボ残高が審査の判断材料になります。

消費者金融系カードローンは貸金業法の総量規制により、他社借入も含めた借入総額が年収の3分の1を超える場合は審査に通りません。

銀行系カードローンは総量規制の対象外ですが、各行が独自の審査基準でリボ残高を含む既存の借入を確認します。

リボ残高が多い状態での申し込みは審査に影響する可能性があるため、審査前に残高の状況を整理しておくことが望ましいです。

- Qリボ払いを一括返済したいけどどうすればいい?

- A

カード会社のWebサービス・アプリまたは電話から繰り上げ返済または一括返済の申し込みができます。

手続きの流れは、残高照会画面から繰り上げ返済または追加返済を選び、返済金額を入力して確定するという流れです。

早期返済手数料はかからず、貸金業法および割賦販売法の規定により消費者の意思による繰り上げ返済への手数料請求は認められていません。

一括返済後は残高がゼロになったことをWebサービスで確認し、あわせてリボ払いの設定解除も済ませておきましょう。

- Qカードローンの審査に落ちたらどうすればいい?

- A

審査落ち後は一定期間を空けてから再申し込みするのが基本的な対応です。

カードローンの審査落ちは信用情報機関に記録されます。

短期間に複数社へ申し込む行為は借入ニーズが高い状態と判断される場合があり、審査に不利に働くことがあります。

再申し込みの目安は6ヶ月程度です。それまでの間に収入証明書を準備し、他の借入を減らしておくと次回の審査で有利になる可能性があります。

筆者コメント(吹き出し)

よくある質問を集めていると、リボ払いの仕組みを誤解したまま何年も使い続けている方が一定数いることに気づきます。特に「毎月ちゃんと引き落とされているから問題ない」と思っているケースは要注意で、引き落としの大半が利息の支払いで元本がほとんど減っていないことがあります。自分のリボ残高の推移を一度Webサービスで確認してみると、現状を正確に把握するきっかけになるのではないでしょうか。